美国受监管线上扑克在 11 月出现明显降温:全市场运营商的线上扑克总毛收入(GGR)降至约 780 万美元,为一年多以来最低水平;此前在宾夕法尼亚州并入跨州共享池后长期保持的10%+同比增长也首次转为负值。

在这种“全市场一起下滑”的月份里,一个值得注意的细节是:曾经的市场龙头 PokerStars 这次并没有比竞争对手“跌得更惨”。它的收入虽然也下探到关键区间,但市场份额在近三个月内反而呈现横盘迹象——这让外界开始讨论:PokerStars 是否终于找到了在美国市场的“底部”。

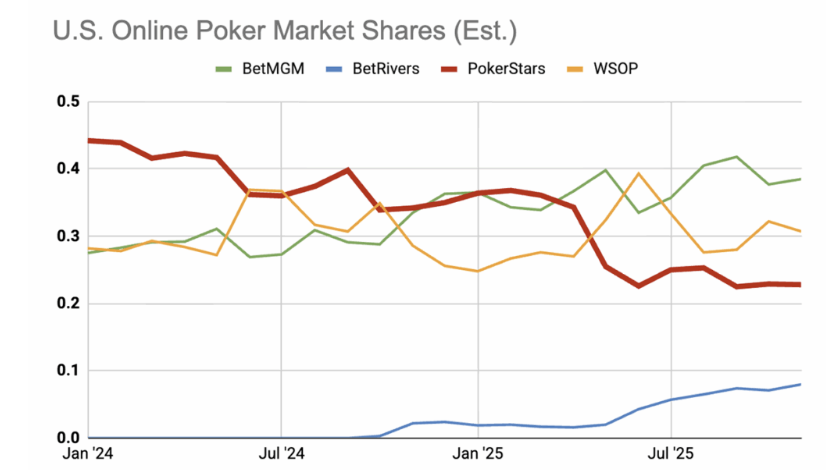

一、11 月到底发生了什么:市场降温,但 PokerStars 跌幅接近大盘

按估算数据,11 月全市场下滑明显,但 PokerStars 的表现与大盘几乎同步:

- 11 月全市场:约 780 万美元 GGR,一年多最低

- PokerStars 美国收入:跌破 180 万美元,为其“仅运营新泽西时期”以来最低水平

- 跌幅对比(按日均收入月度变化):

- PokerStars:约 -11.7%

- 全市场:约 -11.3%

这意味着:PokerStars 这次并没有额外“跑输市场”,因此它的市场份额并未继续下滑。

更关键的是,PokerStars 的市场份额在过去三个月一直维持在一个窄区间内:

- 约 22.5% – 22.9% 的水平横盘

考虑到它此前经历了长达两年多的份额“自由落体”,这种横盘本身就被视为“好消息”。

二、唯一逆势上扬的是 BetRivers:份额从 2% 扩到 8%

在 11 月普遍下滑中,BetRivers 是少数没有出现明显收入下跌的运营商,同时还在该月再拿到约 1 个百分点的市场份额。

其增长轨迹也非常夸张:上线一年多时间里,市场份额大致从上线初期约 2%扩大到目前约 8%,被描述为“规模四倍增长”。

三、PokerStars “止血”的背后逻辑:对手的增长红利在变弱

文章给出的解释路径是:PokerStars 份额下滑的“必然性”其实早已埋下伏笔。

1)不合并宾夕法尼亚州共享池,失去网络效应

进入 2025 年之前,PokerStars 在美国的市场地位就已摇摇欲坠;而当它选择不把宾夕法尼亚州站点并入跨州共享池时,“失去王座”几乎被视为时间问题。

其他运营商都选择了合并——甚至包括当时还很新的 BetRivers;而 PokerStars 的母公司 Flutter 也被认为把战略重点放在美国以外的地区。

2)竞争对手吃到“宾州并池”的爆发红利,PokerStars 反向承压

宾州并入共享池带来了竞争对手前所未有的增长;相对地,PokerStars 自相关法律调整生效后的 4 月以来,呈现出平均约 -27% 的同比下滑(持续跑输)。

因此,当竞争对手那一波“红利增长”开始自然降速时,PokerStars 的份额看起来出现稳定,也就并不令人意外。

四、但还不能下结论:WSOP 的“季节性”可能在干扰观察

文章强调了一个重要但容易被忽略的变量:WSOP 的季节性会周期性地改变美国线上扑克的份额分布。

逻辑大概是:

- WSOP 依靠“金手链”对线上锦标赛玩家有强吸引力(即便玩家对软件有抱怨)

- 其市场份额会在两个阶段出现峰值:

- 夏季拉斯维加斯主系列赛期间

- 秋季的“线上专属系列赛”期间

具体到 2025 年的观察:

- 今年夏天,出现了玩家从 PokerStars 向 WSOP 的“迁移”,尤其在宾夕法尼亚州(因为宾州玩家首次能在全国共享池争夺线上金手链)

- 夏季系列赛结束后,并没有立刻出现明显回流

- 但秋季系列赛对 WSOP 的拉动,主要是从 BetMGM 那边“抽走”,对 PokerStars 影响不大

因此,作者提出一个谨慎判断:

如果夏季离开 PokerStars 的玩家正在缓慢回流,这种回流可能会“抵消”PokerStars 在其他方面持续流失的影响——也就是说,现在看到的稳定,可能只是短期遮蔽效应。结论是:可能还需要再观察几个月,才能更有把握地说 PokerStars 真的触底。

五、PokerProGo 视角解读:你该把“份额触底”理解成什么信号?

从 PokerProGo 的角度,这篇文章的价值不在于给出“PokerStars 已经安全了”的结论(原文也没这么说),而在于告诉读者:平台强弱的判断,不能只看单月收入或单月输赢感受,而要看“相对大盘”的份额变化。

- 如果平台收入跌,但大盘也同步跌,份额未变:更像是“行业淡季/季节性”

- 如果平台收入跌幅长期明显大于大盘,且份额持续掉:才是结构性下滑

- WSOP 的季节性会让份额曲线阶段性失真:短期稳定不一定等于长期稳定

换句话说:

“触底”的真正信号不是某个月不再下跌,而是跨多个周期(含 WSOP 波峰波谷)后仍能横盘。

六、这对普通玩家/选平台意味着什么?

如果你是普通玩家,看到“市场份额触底”这类新闻,最实用的不是站队,而是用它来优化你的选择与策略:

- 流量与软硬度可能变化

当某个平台份额横盘、另一家快速增长,意味着“人在哪儿”的结构在变。对普通玩家来说,人流变化往往直接影响:

- 等桌速度

- 鱼/鲨比例(至少体感上会变)

- 锦标赛参赛量与奖池稳定性

- 系列赛节点会改变生态

WSOP 线上手链期会显著吸走锦标赛流量;如果你不追系列赛,反而可以考虑在“别人都去打系列赛”的窗口,去其他平台找更稳定的常规场。 - 别把“平台热度”当成唯一标准

份额高不等于更适合你:

- 你打现金还是锦标赛?

- 你打的级别人多不多?

- 你更在意软度还是奖励结构?

这些因素往往比“平台整体份额”更直接影响你的体验与 ROI。

七、延伸一问:当市场份额趋于稳定,玩家该关注什么平台信号?

从玩家角度看,与其纠结某个平台是否“已经触底”,不如观察 哪些平台仍在主动扩大生态、吸收新流量。

以 GG扑克 为例,其近几年在全球范围内持续投入的方向非常明确:

- 跨区域共享玩家池,保证无论现金局还是锦标赛都有稳定流量

- 围绕大型系列赛打造全年节奏,而非依赖单一窗口期

- 对普通玩家更友好的参赛结构与奖励设计,降低参与门槛

在市场整体降温的阶段,真正重要的并不是“谁暂时不再下滑”,而是谁还能持续吸引新玩家进入生态。

对普通玩家而言,这类平台往往意味着更快的开桌速度、更稳定的奖池规模,以及更可预期的游戏体验。

PokerProGo 的建议始终很简单:不要只看单月数据或舆论风向,而要选择那些在流量、赛事与长期规划上仍然“向前走”的平台。

{kind=link}